En cuanto a los ingresos por Seguridad Social, se registró una recaudación de $3,6 billones, con una mejora nominal del 85,2% y del 25% real. Según indico el organismo recaudador incidieron a favor “el aumento de la remuneración bruta promedio” y “el incremento del tope máximo de la base imponible de aportes de empleados en comparación al año anterior”.

En cuanto a las retenciones a las exportaciones, el dato oficial marca ingresos por $662.352 millones, con una mejora nominal del 108% y del 41% real. Hay que tener en cuenta que en abril se eliminó el dólar blend, por lo cual la totalidad de la liquidación se cursó por el mercado oficial de dólares.

En cuanto a los derechos de importación, hubo ingresos por $ 508.183 millones, con una variación de 81,4%y del 22% real. Incidieron positivamente el incremento del tipo de cambio y el aumento de las importaciones respecto del año anterior. Por su parte, en Bienes Personales apenas se juntaron $58.753 millones, con una baja nominal del 26% lo que implica una disminución real del 50%.

Recaudación: la opinión de los privados

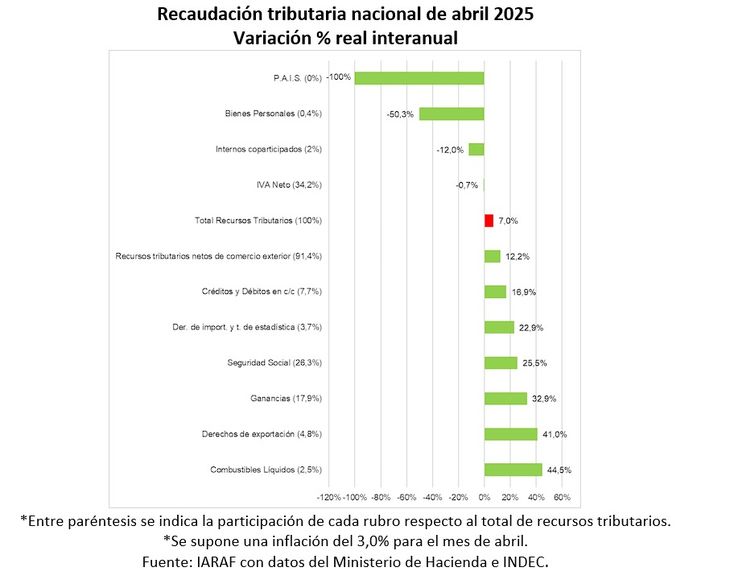

El Instituto Argentino de Análisis Fiscal (IARAF) estimó que “los primeros meses del año continúan con suba real interanual de la recaudación tributaria nacional” y estima que “habría ascendido un 7%”.

“Al excluir la recaudación por tributos vinculados al comercio exterior, la variación real interanual sería positiva por 12%”, dice el reporte privado.

Analizando por tributo, la recaudación que más caería, sin tener en cuenta la eliminación del impuesto PAIS, sería la de Bienes Personales, que lo habría hecho en un 50% real interanual.

Los tributos de mayor aumento real serían combustibles líquidos con 44,5%, seguido por derechos de exportación con 41% y Ganancias con 33%.

El principal impuesto, el IVA, habría descendido un 0,7% real durante el mes de abril de 2025. “Resulta importante destacar que incidió negativamente en la recaudación del tributo la derogación de la suspensión de los certificados de exclusión de la percepción aduanera”, explica el IARAF.

Comments